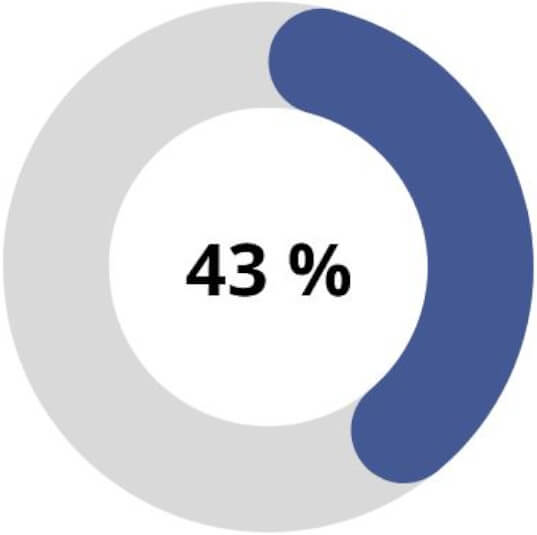

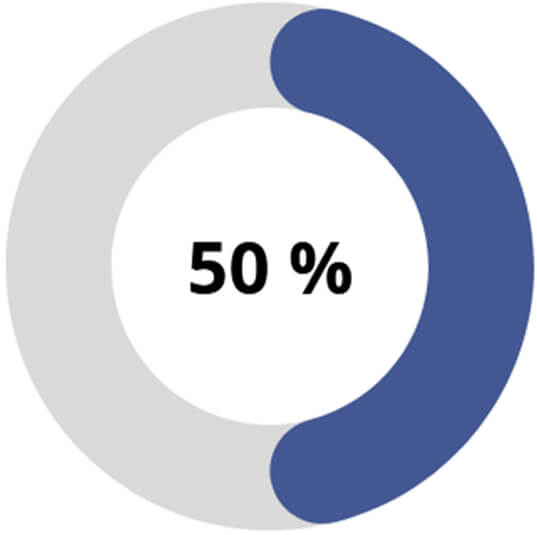

Auf privater Ebene bis zu 43% (50%) Steuern sparen und Schenkungsfreibeträge schonen

Schenkungsfreibeträge schonen

und dabei Steuern sparen

So nutzen Privatpersonen Ideen von Familienangehörigen für legale Steuervorteile

Zur Verdeutlichung finden Sie nachstehend zwei Beispielrechnungen. In Ihrem persönlichen Fall muss selbstverständlich Ihre individuelle Konstellation (Betrag des zu übertragenden Wertes, Verwandtschaftsgrad bzw. Schenkungssteuer-Klasse) berücksichtigt werden.

Sie wollen einen Vermögenswert bzw. Vermögenswerte innerhalb der Familie übertragen. In der Regel an Ehepartner, Kinder oder nahestehende Verwandte. Die Vermögenswerte können aus Immobilien, Wertpapieren, Wertmetallen oder anderen Wertgegenstände wie Fahrzeugen, Kunst etc. bestehen.

Bei einem normalen Kaufgeschäft müsste der Verkäufer eines Vermögenswertes den Erlös mit seinem persönlichen Steuersatz versteuern (bei dieser Summe mit dem Spitzen- bzw. Reichensteuersatz von 51% inkl. Soli und Kirchensteuer = 510.000). Es würden ihm also lediglich 490.000€ bzw. verbleiben. Und zudem stellt sich die Frage, ob Ihr Angehöriger als Käufer über die finanziellen Mittel verfügt.

Bei einer Schenkung innerhalb der Familie muss der Beschenkte die Schenkung versteuern und dem Finanzamt melden. Er kann zwar einen Schenkungsfreibetrag geltend machen, aber hat diesen dann für die nächsten 10 Jahre verbraucht. Der Restbetrag ist nach Höhe und Steuerklasse zu versteuern.

In diesem Fall würden folgende Steuern anfallen:

- Ehepartner (Steuerklasse I):

1 Mio. € - 500.000€ Freibetrag = 500.000€ x 19% = 95.000€ zu zahlenden Steuern - Kind (Steuerklasse II):

1 Mio. € - 400.000€ Freibetrag = 600.000€ x 19% = 114.000€ zu zahlende Steuern - Fremder (auch nahestehender!) Dritter (Steuerklasse III):

1 Mio. € - 20.000€ Freibetrag = 980.000€ x 19% = 186.200€ zu zahlende Steuern

Bei höheren Beträgen fallen bis zu 50% Schenkungssteuer an!

Unser Ansatz sieht nun wie folgt aus:

Einer Ihrer Angehörigen z.B. Ihr Kind oder Partner / Ehepartner hat eine zufällige Produkt- oder Geschäftsidee. Hier fragen sich wahrscheinlich, wie bzw. woher Ihr Angehöriger eine solche Idee zur Verfügung haben sollte? Ein unverbindliches und ggf. inspirierendes Gespräch mit uns kann zu unerwarteten und zufälligen Ergebnissen führen. Sie kaufen nun Ihrem Angehörigen diese Idee / Zufallserfindung ab. Der Kaufpreis wird entweder geldlich oder durch Übertragung von Vermögenswerten bezahlt. Ihr Angehöriger muss weder Schenkungs- noch Einkommenssteuer leisten, da der Verkauf einer Zufallserfindung / Idee nach finanzgerichtlicher Rechtsprechung steuerfrei ist.

Interessant ist auch, dass die erworbene Idee nicht notwendigerweise erfolgreich umgesetzt werden muss. Natürlich muss eine Verwertungsabsicht und auch eine Plausibilität des Kaufpreises gegeben sein. Aber darum kümmern wir uns. Zudem gilt das klassische Käuferrisiko und niemand kann einen Verwertungserfolg garantieren, was aber in dieser Konstellation nicht schädlich ist.

Der Ansatz ist vom Grunde her sehr einfach. Es müssen dennoch einige Details beachtet werden. Unsere Dienstleistung bietet Ihnen als dem Käufer die komplette Begleitung vom Kauf bis zur Verwertung der erworbenen Idee.

Damit zeigen wir einen Weg zur effektivsten Steuereinsparung im deutschen Steuerrecht auf, der zudem die Schenkungsfreibeträge schont!

Kein Geld mehr verschenken!

Jetzt kostenloses Erstgespräch vereinbaren

![]()

Tröxlegass 1

FL-9494 Schaan

E-Mail: info@innomotion.li

Telefon: +423 7912512

© 2026 - Innomotion AG | Impressum | Datenschutz | Cookie-Einstellungen